用了5年信用卡,从不逾期、从不分期,自认为是银行的“优质客户”,申请提额却被拒?天津的老刘最近就遇到了这种糟心事,翻遍账单也没找到问题,直到我指出:他半年里90%的消费都集中在同一家商户,在银行眼里,他已经不是“正常人”,而是“可疑套现分子”。

其实,你刷信用卡的每一笔记录,都在给银行传递信息,这些信息最终会拼成一幅“用户画像”——它直接决定了银行给你的额度高低,甚至会不会把你拉黑。今天就给大家拆解银行的用户画像逻辑,教你怎么刷出银行喜欢的“优质画像”。

银行判断你的核心:用户画像是什么?

你有没有想过,银行是怎么判断一个人值不值得给高额度的?不靠你的收入证明,也不靠你的口头承诺,靠的就是你信用卡账单里的每一笔数据:

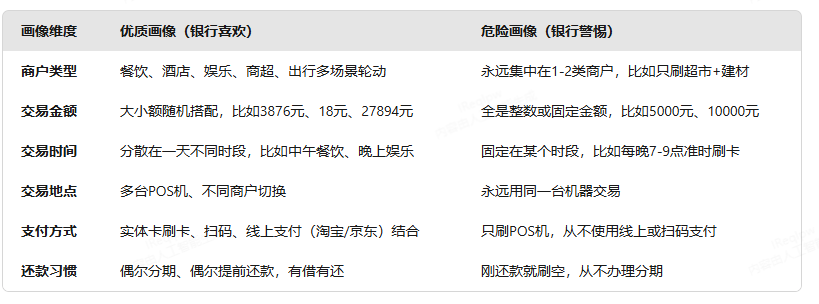

你常去哪些类型的商户消费?

每次消费的金额是多少?

习惯在什么时间段刷卡?

固定用一台POS机,还是多场景切换?

这些看似零散的消费记录,会被银行的风控系统自动汇总分析,最终形成一个立体的“用户画像”。画像清晰真实的用户,银行敢放心提额;画像模糊可疑的用户,银行会谨慎观望;画像异常的用户,直接触发风控降额甚至封卡。

银行最警惕的“危险画像”长什么样?

老刘的账单之所以被银行标记为“可疑”,就是因为他的用户画像太“诡异”了:

商户高度集中:半年90%的消费都在同一家商户;

金额规律刻板:每次都是5000元以上的整数,像机器操作一样精准;

时间固定不变:每个月固定那两天刷卡,准时得像闹钟;

终端单一:永远用同一台POS机交易。

在银行的风控系统里,这种画像会被自动打上标签:「疑似套现,低价值客户,建议不予提额」。你以为自己是按时还款的“优质客户”,在银行眼里却是个“风险分子”。

优质画像VS危险画像,你属于哪一种?

银行喜欢的“优质画像”和警惕的“危险画像”,核心区别就在于“真实感”。下面是一组对照,你可以直接对号入座:

怎么刷出银行喜欢的“优质画像”?

核心就一个:让你的消费看起来像个“活生生的正常人”,用多元、真实的消费记录,给银行塑造一个有稳定收入、有正常生活的用户形象。

1. 消费场景多元化

真实的生活是丰富的:今天吃火锅(餐饮)、明天看电影(娱乐)、后天订酒店出差(商旅)、周末逛商场(商超)、平时点外卖(线上)。每周至少覆盖3-5类不同的商户,避免某类商户占比超过40%。

2. 交易金额多元化

别总刷整数,让金额看起来更随机自然:

大额消费可以是3876元、15231元这类非整数;

小额消费可以是18元、37元,别总刷19.9元这种营销价;

比例建议:大额(>5000元)占比不超过20%,小额(<200元)不少于30%。

3. 支付方式多元化

别只依赖POS机刷卡,线上线下结合更真实:

实体卡刷卡占40%;

微信/支付宝扫码支付占30%;

淘宝、京东、美团等线上支付占30%。

4. 立刻可以做的自查动作

打开你的银行APP,拉出最近3个月的账单:

统计消费商户类型,如果你某类商户占比超过40%,从下周开始有意识地补充其他场景的消费;

如果你只有一台POS机,建议再搭配一台不同支付公司的机器,丰富交易终端记录。